景品表示法の改正について

弁護士 佐藤 碧

令和5年5月10日、不当景品類及び不当表示防止法の一部を改正する法律が成立し、同17日に公布されました。原則として、公布の日から1年半を超えない範囲内において政令で定める日から施行されます。近年のデジタル化の進展等の状況に合わせ、見直しが必要となったことが改正の背景です。

これにより、不当景品類及び不当表示防止法(以下「景品表示法」)について、主に下記の点が改正されることとなりました(条文は改正後のものです)。施行日を含む詳細は政令等で今後整備されていく予定です。

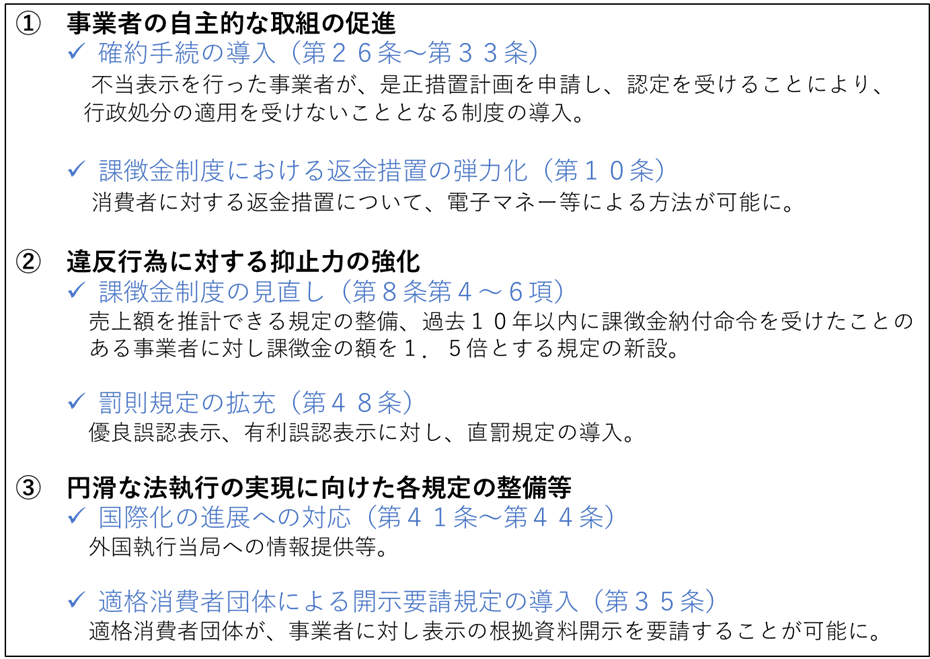

主な改正点について

(消費者庁HP記載の「景品表示法の改正法案(概要)」を一部加工)

本稿では、実務的な影響が大きいと思われる上記①、②について解説したいと思います。

1 事業者の自主的な取組の促進について

⑴ 確約手続の導入

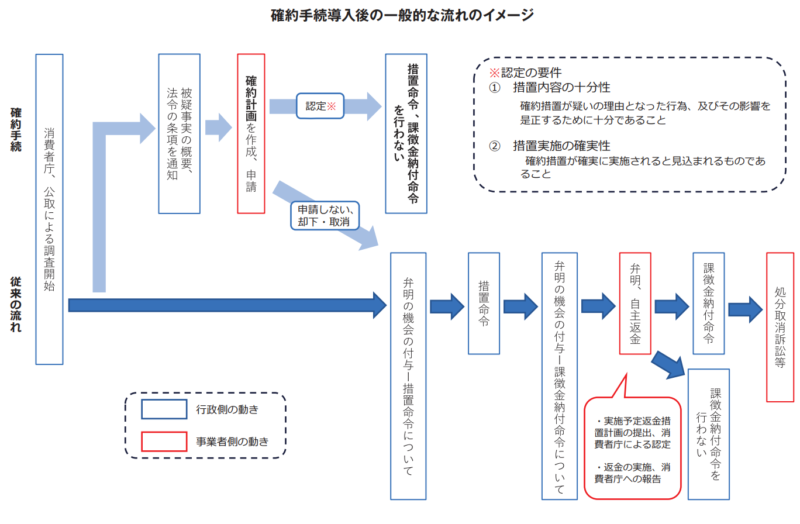

現行法においては、違反の疑いがあった場合、行政処分(措置命令及び課徴金納付命令)か、行政指導かの二つの方法しかなく、自主的に表示の改善を行おうとする事業者の場合であっても行政処分の対象となります。行政処分にあたっては、その影響の大きさや、調査期間の長期化が問題となってきます。他方で、調査の対象となった事業者の中には、調査初期の段階から違反行為の是正や再発防止策を自主的、積極的に行う者も多く(現状において、多くの事業者はそのような対応をされているかと思います)、こういった事情が加味される制度が存在しないという問題もありました。

今回の改正では、事業者に自主的な取組についてのインセンティブを与えるため、一定の措置を講ずれば違反行為を認定せず、行政処分を科さないという制度(「確約手続」)が導入されることとなりました。不当表示を行った事業者が、是正措置計画(確約計画)を自主的に作成し、内閣総理大臣(消費者庁長官)に認定を申請し、当該計画が認定された場合には当該事案につき行政処分を受けないこととなる、というものです。

確約手続導入後の一般的な流れのイメージ

(※一般的な流れを記載しています。)

この手続の導入により、事業者にとっても、行政にとってもその負担軽減となりますし、迅速かつ確実に違反行為が是正されることで一般消費者の保護に資することになります。

どういった被疑事実が対象となるのか、確約計画の内容はどのようなものか、詳細は内閣府令で規定されることとなっており、現時点で明らかになっていませんが、事業者サイドとしては行政処分によるレピュテーションリスクや経済的リスクを避ける方法として活用しうるものと考えられます。実際に行政処分の対象となっているケースでも、意図的に行われているものは少なく、多くのケースが社内チェックの不徹底等により起きているものと思われ、事業者としても違反行為が判明した場合ただちに是正等に取り組む姿勢が見られるところですので、一定程度ワークする制度なのでは、と考えています。

⑵ 返金措置の弾力化

景品表示法において、違反事業者が課徴金納付命令の対象となる場合、所定の手続に従って当該事業者が返金措置を実施した場合、課徴金の納付が命じられない、または減額されることとなります。

この返金措置制度は、平成28年4月に導入されたものですが、現時点で返金措置を実施した事業者は4件にすぎず、十分に活用されているとは言い難い状況です。

その理由の一つとして、現行法において返金措置は「金銭」の交付しか認められていないということが挙げられていました。返金のために対象消費者の振込先を確認したり、振込手数料(場合によっては返金額より高額になる)が発生したりといった負担がかかるため、事業者側が断念せざるを得なかったのです。

したがって、支払手段の柔軟化をはかるため、本改正により、金銭以外の前払式支払手段等による返金措置も認められることとなりました(10条)。具体的には、電子マネー等が想定されているとのことですが、基準等は内閣府令で定められることとなっています。

もっとも、電子マネー等による支払を希望しない消費者も一定数いると思われますので、「当該金銭以外の支払手段の交付を承諾した者に対し行うものに限る」との限定がされています。

このように、改正法の施行後は電子マネー等を用いた返金措置が可能になります。事業態様によっては対象消費者を特定すること自体が難しく、本改正によってもなお返金措置が難しいというケースもあるかと思いますが、活用例は今後増えていくこととなると思います。

2 違反行為に対する抑止力の強化について

⑴ 課徴金制度の見直し

- 売上額の推計

課徴金納付命令は、認定された不当表示の対象となる商品、役務の売上額に応じて算定されます。他方、事業者側としては、必ずしも対象として認定された商品、役務の売上額についてのデータを有していなかったり、帳簿が欠落していたり、ということがありえます。このような場合には課徴金が算定できない、または算定のために長期間を要するということになってしまいます。

かかる問題に対応するため、本改正において、違反行為をした事業者が、課徴金算定にあたって必要な事実について、報告(25条1項)を求められたにもかかわらずその報告を行わない場合、報告がないことにより算定できない期間の売上額について合理的な方法により推計できる、との規定がおかれました(8条4項)。

推計にあたっては、当該事業者の他、対象となる商品、役務を供給する、または供給を受ける他の事業者から入手した資料等を用いることとされていますが、これも詳細は内閣府令で規定される予定です。独占禁止法の関連法令1において、売上が把握できている期間の売上額を日割計算し、全期間の売上額を推計するという方法が採用されており、こういった規定が参考とされるものと考えられます。

② 課徴金額の加算

課徴金制度について、事業者が対象となる違反行為を繰り返すというケースも存在します。抑止力を高めるため、本改正において、そのような事業者に対し課徴金額を加算するとの規定がおかれました。具体的には、a)25条1項による報告徴求等が行われた日、b)8条3項による資料提出の求めが行われた日、c)弁明の機会の付与に関する15条1項の規定による通知が行われた日、のうち最も早い日(以下「基準日」といいます)から遡って10年以内に課徴金納付命令を受けたことがある者に対し、割増算定率を適用した課徴金額が課されることとなります。

そして、割増算定率は1.5倍(通常対象期間の売上の3%→割増の場合4.5%)とされています(8条5項、6項)。

条文上、割増算定されるのは同一の違反行為に限られているものではありません。したがって、「課徴金納付命令を受けたが、懲りずに同じ違反行為を続けている」といった事業者だけではなく、「過去商品Aについて課徴金納付命令を受け、見直しを行ったが、今回別のラインから提供している商品Bについて違反が認定された」という場合(こちらのケースの方は起きやすいと思われます)でも課徴金が割増となってしまいますので、事業者内全体における一層の注意が必要となります。

⑵ 罰則規定の拡充

現行法においては、違反行為が認定された場合、措置命令が行われ、これに従わなかった場合に罰則が適用されます。今回の改正においては、悪質な事業者の違反行為を抑止するため、いわゆる直罰規定が導入されました。

すなわち、不当表示のうち優良誤認表示または有利誤認表示をした事業者は、100万円以下の罰金の対象となります(法人の場合両罰規定あり)。

この直罰規定の導入については、実際どこまで厳格に運用されるか明確ではありませんが、故意犯に限定されている2ことからも、相当程度悪質なケースが対象となってくるものと思われます。

3 以上のように、今回の景品表示法改正は、実務上BtoCビジネスを行う事業者側にとって影響が大きい点が多く、施行までに内閣府令でどのような具体的ルールが規定されるか注視が必要です。もちろん不当表示事件自体を起こさないことが第一であり、表示について判断に迷うことがありましたらご相談いただければと思います。

1 公正取引委員会の審査に関する規則(平成17年10月19日公正取引委員会規則第5号)23条の6

2 故意犯に限られることを明確にする趣旨で、48条1号、2号においては、「一般消費者を誤認させるような」表示が直罰の対象と規定され、「一般消費者に誤認される」(5条2号)という規定とはなっていません。