景品表示法をめぐる動向について―ステルスマーケティング規制―

弁護士 佐藤 碧

昨年以降、不当景品類及び不当表示防止法(以下「景品表示法」)をめぐり、大きな点として以下の動きがありました。

① ステルスマーケティングに関する検討会の開催、その結果を受けての不当表示類型の新設

② 景品表示法検討会の開催、その結果を受けての改正法の成立(確約手続の導入や課徴金制度における返金措置の弾力化等)

今回は、①について、その概要をご紹介いたします。事業者側として、インターネットやSNSを通じての広告を行う場合に、重要な注意点が追加されることになりました。

1 ステルスマーケティングに関する検討会

⑴背景

近年、インターネット広告市場は拡大の一途をたどっており、特にSNSを通じての広告は、皆様も日常的に目にすることがあるかと思います。かかる状況の中で、広告主が商品・サービスの広告であることを隠したまま広告を出稿する等の、いわゆるステルスマーケティングの問題が生じています。

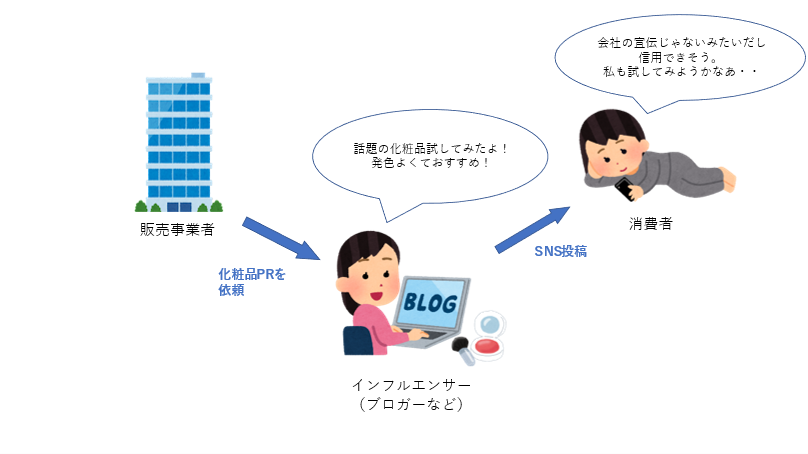

ブログやSNSの投稿で、特定の商品の紹介がされており、純粋な感想を述べているのかな・・と思って読んでいたら、実は投稿者自身の販売する商品の広告だったり、販売者に対価をもらって投稿者が広告を行っていたものだったり、といったものです。消費者からすると、広告ではないと思って読んでいるので警戒心が薄くなってしまい、商品・サービスへの誘引効果が不当に高まってしまうという問題があります。

そして、景品表示法は、自ら提供する商品・サービスについて、実際よりも優良であったり(優良誤認表示)、お得であったり(有利誤認表示)するかのような表示等について規制しているものですが、広告であること自体を隠すステルスマーケティングについては現行の制度では規制対象とならないという問題がありました。

【一般的なステルスマーケティングのイメージ】

⑵議論の経過

この状況を踏まえ、消費者庁は、「ステルスマーケティングに関する検討会」を開催してきました。同検討会は令和4年9月16日から同年12月27日までの8回にわたって開催され、ステルスマーケティングに関する実態調査の報告や関係事業者等からのヒアリング、諸外国の規制等を踏まえた議論が重ねられました。その結論として、同年12月28日に「ステルスマーケティングに関する検討会 報告書」が公表されました。

⑶同検討会において示された問題点

議論を踏まえ、広告であるにもかかわらず、広告であることを隠すステルスマーケティングは、景品表示法が規制する「一般消費者による自主的かつ合理的な選択を阻害するおそれのある行為」に該当し、同法の目的に反しているため、同法により規制される必要があるとの見解が示されました。また、規制法令がないことからインフルエンサー等における知識が不十分である点や、米国やEUでは既に法規制があることから現在の日本がステルスマーケティングの草刈り場と化しているといった点から、早急な規制が必要との見解も示されました。

2 1を受けた不当表示類型の新設

上記検討会報告書において、①ステルスマーケティングについては景品表示法5条3号の告示に新たに指定することにより規制すること、②①の告示について運用基準を定めること、が提案されました。この提案を受け、令和5年3月28日、①告示の指定及び②運用基準の策定が行われました(施行は同年10月1日)。

①告示について

景品表示法において、優良誤認表示(5条1号)、及び有利誤認表示(同2号)について規制されていますが、この他に、消費者の合理的な選択を確保するために柔軟かつ機動的に対応できるようにするため、5条3号では、消費者庁に上記以外の不当表示類型を告示として指定する権限が付与されています。これまでは、下記6つの類型について指定されていました。

①無果汁の清涼飲料水についての表示 ②商品の原産国に関する不当表示

③消費者信用の融資費用に関する不当表示 ④不動産のおとり広告に関する表示

⑤おとり広告に関する表示 ⑥有料老人ホームに関する不当表示

今回、これに加え、7類型目として、下記のものが指定されました。

事業者が自己の供給する商品又は役務の取引について行う表示であって、

一般消費者が当該表示であることを判別することが困難であると認められるもの

②運用基準について

また、上記告示について、該当するかどうかをどのように考えるかを示した運用基準もあわせて定められました。

この運用基準では、上記告示における、

「事業者が自己の供給する商品又は役務の取引について行う表示」(ア)

「一般消費者が当該表示であることを判別することが困難である」(イ)

それぞれの要件について判断要素を説明しています。

ア 上記(ア)「事業者が自己の供給する商品又は役務の取引について行う表示」については、事業者が従業員や子会社従業員などに表示させる場合や、事業者がインフルエンサーなど第三者にSNS投稿、ECサイト上のレビュー、アフィリエイト広告を行わせるような場合にどう考えるか問題となります。

運用基準によると、「事業者が表示内容の決定に関与した」といえるかどうかが重要であり、この点については事業者と表示をした者との関係性から客観的に判断されることになります。

すなわち、事業者が第三者に対して表示を行うよう明示的に依頼・指示していない場合であっても、事業者と当該第三者との間に事業者が当該第三者の表示内容を決定できる程度の関係性があり、当該第三者の表示について、事業者と第三者との間に第三者の自主的な意思による表示とは客観的に認められない関係性がある場合には、当該表示は事業者が「表示内容の決定に関与した」表示とされます。この判断にあたっては、以下のような事情が総合的に考慮されることとされています。

・事業者と第三者との間の具体的なやりとりの態様や内容(メール等の内容)

・事業者が第三者に提供する対価の内容(金銭・物品に限らず、イベント招待等のきょう応といった対価性を有する一切のものが含まれる)

・対価を提供する主な理由(宣伝目的であるか等)

・事業者と第三者の関係性の状況(過去の取引関係やその継続期間、将来の取引関係やその見込まれる継続期間等)

たとえば、事業者がインフルエンサーなどに対し、商品、サービスについて表示してもらうことを目的に、無償で当該商品、サービスを提供し、当該インフルエンサーがその方針に従った表示を行うなどの場合は「事業者が表示内容の決定に関与した」こととなります。

他方、第三者が自らの嗜好等に基づき、商品、サービスについて行う表示であって、当該第三者の自主的な意思による表示と客観的に認められる場合には、「事業者が表示内容の決定に関与した」とはいえないとされています。

たとえば、事業者が消費者に商品レビューを依頼したとしても、そのレビューの内容に事業者が関与することなく、当該消費者が自らの自主的な意思でレビューを行うような場合です。

「事業者が表示内容の決定に関与した」といえる場合に当該事業者の表示と判断する、という判断枠組1は従前と異なるものではありません。今回、その判断基準についてより具体的に示されることとなり、さらにこの判断基準は本告示以外の不当表示案件一般に適用されると考えられているため2、事業者が第三者を介して広告表示を行うケース全般について留意が必要となってきます。

イ 上記(イ)「一般消費者が当該表示であることを判別することが困難である」場合については、表示全般から一般消費者に事業者の表示であることが明瞭となっていないもの、とされています。たとえば、事業者の表示であることがまったく記載されていないもの、不明瞭に記載されているもの(視認しにくい末尾での表示や、周囲の文字と比して小さい表示、薄い色の表示、ハッシュタグに埋もれさせている表示等)です。事業者名までの表示は不要と考えられています。

3 必要となる対応について

今回の規制では、事業者の商品やサービスを第三者がSNS等で紹介しているような場合、事業者がどういった点に、どこまで留意すべきかが示されているといえます。

まず、上記のような第三者の表示が事業者の表示といえるかについて、運用基準(2②ア)の考え方により、その判断基準が具体的になったものと考えられます。当該第三者との客観的な関係から自らの表示と判断される可能性があるかどうかを検討し、ある場合は表示内容につき自らが責任を持つことを前提にきちんと確認を行うことが必要となります。

そして、事業者の表示と判断される場合には、運用基準(2②イ)の考え方により、その内容の確認だけでなく、広告であることを明確に表示させることも求められるようになりました。

したがって、事業者にとっては、関係のないインフルエンサー等による表示を止めることはできませんが、その場合、当該インフルエンサーが、自主的な意思による表示を行っている関係性にあることを立証できるようにしておく必要がありますし、ある程度の関係性が疑われそうな場合には表示内容の確認に加え、明確に広告であることを表示してもらう対応が必要になります。

今回の規制は、検討会開催の趣旨から考えても、いわゆる典型的なステルスマーケティングのケースを念頭に置いていると考えられ、たとえば従業員によるSNS上の商品紹介や、消費者へのレビュー依頼などの場合にまで厳格な適用が行われるかは不透明な部分がありますが、上記のような留意点を念頭に、一度広告表示のシステムの見直しを行うことをお勧めいたします。

1 東京高判H20.5.23(ベイクルーズ事件)「『表示内容の決定に関与した事業者』が法4条1項(引用者注:現行の5条)の『事業者』(不当表示を行った者)に当たるものと解すべきであり、そして、『表示内容の決定に関与した事業者』とは、『自ら若しくは他の者と共同して積極的に表示の内容を決定した事業者』のみならず、『他の者の表示内容に関する説明に基づきその内容を定めた事業者』や『他の事業者にその決定を委ねた事業者』も含まれるものと解するのが相当である。そして、上記の『他の者の表示内容に関する説明に基づきその内容を定めた事業者』とは、他の事業者が決定したあるいは決定する表示内容についてその事業者から説明を受けてこれを了承しその表示を自己の表示とすることを了承した事業者をいい、また、上記の『他の事業者にその決定を委ねた事業者』とは、自己が表示内容を決定することができるにもかかわらず他の事業者に表示内容の決定を任せた事業者をいうものと解せられる。

2 運用基準案についてのパブリックコメント№40

https://www.caa.go.jp/notice/assets/representation_cms216_230328_04.pdf